“El TPF ayuda a transformar el litigio en un proyecto corporativo organizado, con hitos claros y menor exposición a imprevistos....

La paradoja del compliance y los cambios que trae la Ley N° 30424

“Se busca contar con un “paper compliance” para delinquir —a sabiendas o no —, esperando un eximente de responsabilidad por haber “comprado” mi programa de compliance como si fuera un “seguro”, deseando obtener mi eximente de responsabilidad penal en contraprestación”.

Marco Antonio Ruiz - 3 julio, 2023

“Defender la alegría como una trinchera, defenderla del escándalo y la rutina, de la miseria y los miserables, de las ausencias transitorias y las definitivas” es lo que nos deja Mario Benedetti en la primera estrofa de su célebre poema “Defensa de la alegría”. Y es así como los profesionales que hemos decidido dedicarnos al compliance y buen gobierno corporativo, miramos la defensa de la ética en el seno de las organizaciones.

Sí hablamos de la defensa de la ética, buen gobierno corporativo y del compliance en una misma frase es imprescindible explicar de que va, “la paradoja del compliance”.

Marco Antonio Ruiz

Marco Antonio RuizLa Real Academia de la Legua Española define el término “paradoja” como el hecho o expresión aparentemente contrarios a la lógica y como el empleo de expresiones o frases que encierran una aparente contradicción entre sí, como en la frase: “mira al avaro, en sus riquezas, pobre.”

Nosotros definimos Buen Gobierno Corporativo como el saber llevar la empresa de la mejor manera posible, eficiente, ética, comprometida, con equidad y transparencia hacia los objetivos proyectados. Para ello es relevante alinear las relaciones entre los accionistas, el órgano de administración y la dirección de la empresa, con el objetivo de maximizar el valor de la organización a mediano y largo plazo. Y encuadramos compliance como “cumplimiento normativo”, que se encarga que una empresa se desarrolle con coherencia y en cumplimiento de lo que llamamos “hard law” y “soft law” o cumplimiento de leyes, reglamentos, normas y prácticas éticas.

En ese sentido, la paradoja del compliance es un entendimiento de los programas de compliance como la compra de un “seguro”. Es decir, firmo el contrato de seguro, a cambio del cobro de una prima, y espero que la entidad aseguradora se comprometa, en caso de siniestro, a indemnizar el daño producido o a satisfacer un capital o renta.

En pocas palabras, se busca contar con un “paper compliance” para delinquir —a sabiendas o no—, esperando un eximente de responsabilidad por haber “comprado” mi programa de compliance como si fuera un “seguro”, deseando obtener mi eximente de responsabilidad penal en contraprestación.

Frente a la paradoja del compliance, el pasado 13 de mayo 2023, se publicó en el Diario Oficial El Peruano la Ley N° 31740, “Ley que modifica la Ley N° 30424, ley que regula la responsabilidad administrativa de las personas jurídicas, para fortalecer la normativa anticorrupción referidas a las personas jurídicas y promover el buen gobierno corporativo”.

Queremos ser positivos en el entendimiento del espíritu de la Ley N° 31740, por lo que vemos más aciertos que desaciertos. Y es por lo que traducimos esta norma como una búsqueda “empedernida” del legislador (Ley N° 31740 aprobada por insistencia en el congreso) en intentar evitar que los programas de compliance o modelos de prevención – como los nombra la Ley 30424 en Perú—, se implementen bajo una óptica “maquiavélica” en donde los modelos de prevención busquen solo ser implementados como un “seguro” para evitar la responsabilidad penal, en vez de buscar crear un buen gobierno corporativo con una verdadera cultura de compliance, en donde el respeto por la ética arroje como resultado, la prevención de la comisión de delitos en la organización.

Algunos puntos destacados de la Ley son:

Primero, la ampliación del catálogo de delitos por los que las personas jurídicas pueden ser responsables.

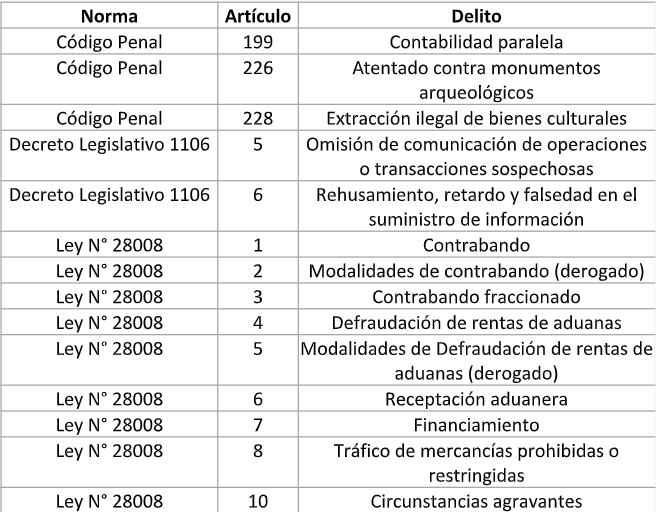

Se ampliaron los delitos por los que las personas jurídicas pueden resultar responsables. Además de los delitos de corrupción, lavado de activos y financiamiento del terrorismo, se adicionaron nuevas materias de delitos como por ejemplo grupos de delitos contables, aduaneros, tributarios y arqueológicos, así como la ampliación de la gama de delitos de lavado de activos y financiamiento del terrorismo.

Aquí los nuevos delitos:

Fuente: Marco Antonio Ruiz

Fuente: Marco Antonio Ruiz Fuente: Marco Antonio Ruiz

Fuente: Marco Antonio RuizSegundo, ampliación del ámbito subjetivo de aplicación de la Ley.

Se incorporó la responsabilidad para las personas jurídicas extranjeras, estas serán responsables cuando realicen o desarrollen sus actividades, directa o indirectamente, en el territorio nacional, haciendo uso de cualquier modalidad societaria, contractual o empresarial, y se cometa en el seno de la organización alguno de los delitos previstos en el artículo 1 de la Ley N° 30424.

Asimismo, se detalló que, en el caso de fusiones o escisiones, la persona jurídica absorbente:

—Solo puede ser sancionada con el pago de una multa, siempre que el delito haya sido cometido antes de la fusión o escisión, salvo que las personas jurídicas involucradas hayan utilizado estas formas de reorganización societaria con el propósito de eludir una eventual responsabilidad administrativa de la persona jurídica fusionada o escindida, en cuyo caso no opera este supuesto.

—No incurre en responsabilidad administrativa cuando ha efectuado un adecuado proceso de debida diligencia, previo al proceso de fusión o escisión. Se entiende que se cumple con la debida diligencia cuando se verifique la adopción de acciones razonables orientadas a verificar que la persona jurídica fusionada o escindida no ha incurrido en la comisión de cualquiera de los delitos previstos en el artículo 1.

Tercero, precisión sobre el título de intervención delictiva de los sujetos apicales.

Se precisa que los socios, directores, administradores de hecho o derecho, representantes legales o apoderados de la persona jurídica, o de sus filiales o subsidiarias, pueden contagiar de responsabilidad a la persona jurídica, en la medida en que hayan cometido algún delito previsto en el artículo 1 de la Ley N° 30424, bajo cualquiera de las modalidades de autoría y participación previstas en el Código Penal.

Cuarto, se simplificó el criterio para el cálculo de la multa.

Solo 2 supuestos:

— Cuando se pueda determinar el monto del beneficio obtenido o que se esperaba obtener con la comisión del delito, la multa será no menor al doble ni mayor al séxtuplo de dicho monto.

— Cuando no se pueda determinar el monto, la multa será no menor de diez ni mayor de diez mil UITS.

La multa debe ser pagada dentro de los diez días hábiles de pronunciada la sentencia que tenga la calidad de consentida o ejecutoriada. La cual incluso puede ser pagada en cuotas a solicitud de la persona jurídica.

Quinto, se eliminó el eximente de responsabilidad que otorgaba la Ley N.º 30424.

Disponiendo que el eximente resultará inaplicable cuando el delito es cometido por algún socio, directores, administradores de hecho o derecho, representantes legales o apoderados, o sujetos con capacidad de control de la persona jurídica. En tal supuesto, solo se le puede imponer a la organización una multa, reducida hasta en un 90 %.

Asimismo, se ha suprimido la posibilidad de exclusión de la responsabilidad de la persona jurídica cuando el delito haya sido cometido producto de la elusión fraudulenta del modelo de prevención debidamente implementado.

Sexto, respecto al modelo de prevención.

Se sustituyó la “Identificación, evaluación y mitigación de riesgos”, por la implementación de “acciones de mitigación de los riesgos”.

Séptimo, vigencia.

Todas las modificaciones ya están vigentes, salvo las modificaciones respecto a la ampliación de los delitos y la derogación de las consecuencias accesorias de la Ley de los delitos aduaneros y la Ley penal tributaria. Para lo cual contaremos 6 meses desde la publicación de la Ley N° 31740.

Octavo, el reglamento.

Se otorga un plazo no mayor de 60, para adecuar el Reglamento de la Ley N° 30424, aprobado por el Decreto Supremo 002-2019-JUS.

Finalmente, en el Perú ya no se cuenta con un eximente de responsabilidad penal, por la implementación de un modelo de prevención, y se ha ampliado “drásticamente” el listado de los delitos por los cuales las personas jurídicas pueden ser responsables penalmente.

Esperamos que la ética sea el móvil principal para que las organizaciones que aún no han implementado un modelo de prevención lo hagan y los que ya lo tienen se adecuen a estos cambios buscando desarrollar un buen gobierno corporativo con una verdadera cultura de compliance.

Quedamos atentos a lo que nos traiga la adecuación del Reglamento de la Ley N° 30424, en los próximos días.

Marco Antonio Ruiz es asociado de compliance del área penal en Estudio Muñiz.

También te puede interesar:

— Compliance en protección de infancia y adolescencia en Chile

— Compliance en libre competencia: nada está zanjado

— El compliance penal como dispositivo criminológico