Consultamos a especialistas de Chile, Perú y Colombia qué riesgos enfrenta el urbanismo y la edificación. Aquí te damos sus...

Impuestos y libertad de testar: los conflictos de la herencia

Abogados de Chile, Perú y Alemania comentan sobre las restricciones a la hora de designar herederos y los elementos que rodean tales problemáticas.

- 14 abril, 2023

El deterioro de las relaciones familiares mientras se resuelve quién se queda con qué de la herencia, tras la muerte de un padre o una madre, es una realidad que en América Latina se constata con gran frecuencia cuando el causante no ha ordenado su patrimonio antes de morir.

Daniela Horvitz

Daniela HorvitzEn tal contexto, las normativas hereditarias restrictivas de la región han llevado a que los titulares de un patrimonio tomen vías alternativas para administrar sus recursos. Daniela Horvitz, socia de Horvitz y Compañía Abogados y presidenta de la Comisión de Familia de la Unión Internacional de Abogados, comenta que en su trabajo con clientes en Chile ha notado un aumento de la voluntad de las personas de disponer libremente de sus bienes antes de su muerte, pues quieren manejar este asunto sin quedar atrapados por las normas del Código Civil de ese país. La tendencia hoy serían las donaciones de patrimonio.

“Bastaría meterse al sistema informático de los juzgados civiles para ver cómo se han incrementado las solicitudes de donaciones, porque conviene más pagar ese impuesto que pagar el impuesto a la herencia; además, te da mucho mayor flexibilidad y posibilidad de determinación sobre qué es lo que quieres donar, cómo lo donas y a quién se lo donas, que es algo que el sistema de herencias nuestro no te da”, explica Horvitz.

Justamente las restricciones para testar y los impuestos a la herencia son 2 de las áreas más conflictivas en una sucesión por causa de muerte, al menos en Latinoamérica, lo cual no sólo deviene en un desuso de los sistemas de herencia, sino que también incentivan a los titulares a incumplir la ley, mediante contratos simulados.

Macarena Bedregal

Macarena Bedregal“Las partes celebran una compraventa, lo que implica la transferencia de cierta cantidad de dinero, pero en realidad ese precio nunca se paga y la única intención de las partes contratantes es transferirse el patrimonio”, explica Macarena Bedregal, directora del Área de Planificación Patrimonial y Tributario de Chirgwin, sobre el tema añadiendo que esta transferencia de bienes se puede realizar a quien uno quiera.

Bedregal comenta que en Chile, los fiscalizadores del Servicio de Impuestos Internos (SII) descubren si se ha efectuado una simulación si notan que no se condice la capacidad económica de una de las partes con el precio de la compraventa que se está celebrando. No obstante, dado que la capacidad de fiscalización por parte del SII es limitada, muchas personas aprovecharían esa limitación para intentar efectuar estas compraventas falsas.

¿Un impuesto necesario?

Al existir una atención cada vez más mediática a las simulaciones de compraventa (Ver Caso Caval) y un aumento de los procesos de donación, se ha abierto un espacio para analizar si el impuesto a la herencia debería tan siquiera existir.

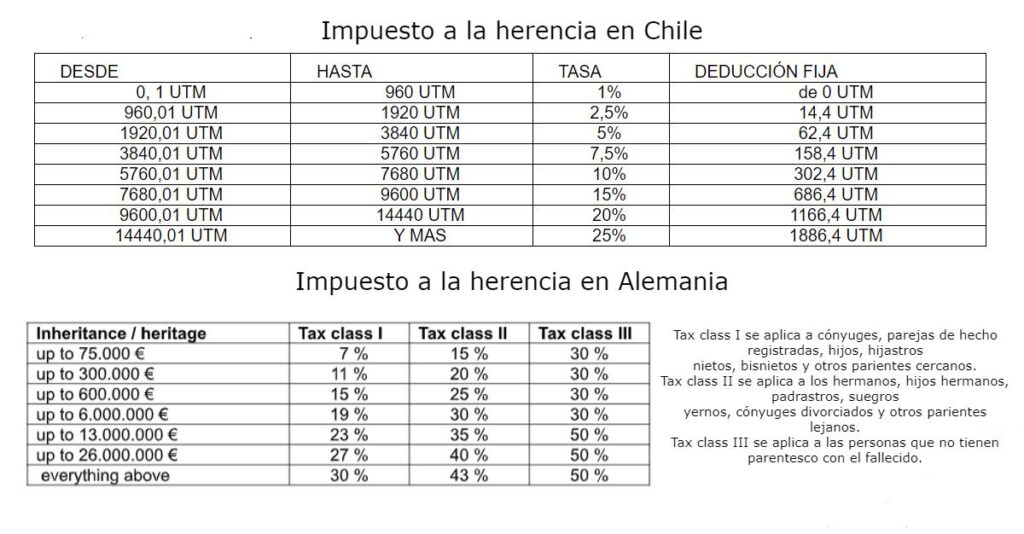

Generalmente, el monto del impuesto depende de 2 factores: la cercanía familiar de los herederos con el contribuyente y el valor del patrimonio. La norma es que a menor relación familiar con la persona, mayor será el impuesto a la herencia.

Fuente: SII y DS Abogados en Alemania. Un UTM equivale a 78 USD y un euro equivale a 1,10 USD .

Fuente: SII y DS Abogados en Alemania. Un UTM equivale a 78 USD y un euro equivale a 1,10 USD .

“Lo que me hace un poco de ruido es que todos los bienes que el causante le entrega o son cedidos a sus herederos son bienes que ya pagaron originalmente impuesto a la renta, entonces tú estás colocando un impuesto sobre un impuesto y eso puede ser, desde una perspectiva fiscal, un poco exagerado”, argumenta Macarena Bedregal.

La abogada tributaria dice también que otro elemento que lleva a que la gente busque evitar pagar ese impuesto es el elevado tiempo que lleva concretarlo, dado que la velocidad de tramitación del Registro Civil y el SII no permite cumplir el plazo de dos años que se les da a los herederos para tramitar el pago del impuesto, situación que empeoró tras la pandemia de COVID.

“Es un poco un problema de causa y efecto. La gente está viendo que es imposible llegar a los plazos que establece el SII para tramitar sus herencias, por lo que arriesgan una multa asociada; más que nada es casuística, dado que el sistema colapsó”, explica Bedregal y apunta al factor humano como causa, ya que considera que el SII cada vez cuenta con más elementos que debe fiscalizar, lo que evita que puedan hacerse cargo de todas sus funciones de buena manera.

Daniela Sepúlveda

Daniela SepúlvedaLa utilidad de este impuesto se pone en discusión si se compara con otros países de la región. En Perú, por ejemplo, no existe un impuesto a la herencia, puesto que se derogó en el año 1979, luego de que se creara una nueva norma tributaria, en la que no se lo contemplaba. Si bien han existido proyectos que buscan traerlo de vuelta, no han prosperado. “Se busca aumentar la tributación del Estado, pero considero de que un impuesto a la herencia es totalmente ineficiente y lo demuestran los países que lo tienen, porque donde hay impuesto a la herencia, se realizan simulaciones para evadir el pago y de esa forma generas más informalidad”, dice Daniel Echaiz, socio de Echaiz Abogados y presidente de la Comisión Consultiva de Derecho Empresarial del Colegio de Abogados de Lima.

“Claramente son impuestos que se tienen que revisar y existe una mayor conciencia de ello. Lo mismo se puede ver en la cantidad de impuestos de herencia que se han girado en comparación con el de donaciones entre 2018 y 2022”, complementa Daniela Sepúlveda, abogada especialista en derecho corporativo y tributario de Horvitz y Compañía Abogados, quien añade que no es sorprendente que los giros de impuestos a las donaciones se triplicaran en el año 2022 en Chile, dado de que es mucho más conveniente de pagar.

Libertad de elegir herederos

En Chile, la mitad da la herencia va a los herederos forzosos, que consisten en hijos, cónyuges y otros familiares, mientras que existe un 25% del que se puede disponer para mejorar a uno o más de los anteriores, y sólo el 25% restante es la parte sobre la cual el testador puede disponer con entera libertad, dejándosela a uno o más individuos o incluso a una persona jurídica.

Daniel Echaiz

Daniel EchaizEn cambio, en el Perú, se puede disponer libremente de un tercio de la masa patrimonial, mientras que los dos tercios que quedan van a los hijos, luego de haber descontado el 50% que le corresponde a el o la cónyuge. Y, en caso de que no haya hijos ni cónyuge, un tercio de la herencia se iría a ascendientes como padres y abuelos, correspondiendo en ese caso dos tercios para la libre disposición del contribuyente.

“Eso significa que al final de cuentas, lo que uno puede disponer libremente es muy poco. Por poner un ejemplo, una persona tiene un patrimonio de 100 y es casada con hijos; al fallecer, por estar casado se divide 50/50: una mitad ya es para la esposa y los otros 50 se van a dividir entre los hijos. De esos 50, de un tercio podría disponerse libremente, o sea, 17 aproximadamente”, explica Daniel Echaiz, quien añade que en el Perú, un 100% de libre disponibilidad sólo se puede obtener en el caso de no tener descendientes, ascendientes ni cónyuge.

El parecer de este abogado es que las personas deberían ser autónomas en sus decisiones, especialmente dado de que los lazos familiares no implican que la persona tenga una relación de cercanía real con aquellos herederos forzosos y, por ende, podría no querer dejarles su patrimonio. “Esto de forzosamente dejar mi patrimonio a alguien con el que sólo me une un vínculo formal y no he tenido ninguna convivencia, me parece que es forzar la voluntad de las personas; quizá no todo debería ser libre, pero debería haber mayores cuotas de libre disponibilidad”, desarrolla Echaiz.

Reiner Graner

Reiner GranerReiner Grainer, socio de DS Avocats Alemania, comenta que en esepaís el derecho sucesorio es muy liberal. “Cualquier persona y asociación puede ser designada heredero. Esto significa, por otro lado, que cualquier heredero forzoso puede ser excluido de hecho de la herencia. Los parientes cercanos, como los hijos, los cónyuges y los padres de la persona reciben en tales casos una compensación, la llamada cuota obligatoria, en lugar de la cuota hereditaria”, explica Grainer.

La compensación a los hijos es de hecho un argumento que se usa para defender los herederos forzosos. Un caso de ejemplo son aquellos padres que abandonan a sus hijos y se olvidan de ellos, por lo tanto, el que los hijos reciban el patrimonio del progenitor una vez fallecido se ve como una forma de compensación. “Yo entiendo ese argumento, pero eso depende mucho de cuál es la edad de los eventuales herederos, una persona que tiene 80 años con hijos que trabajan como profesionales no veo mucho desmedro si no reciben tanta herencia, al menos debería la mitad ser forzosos y la otra mitad de libre disposición”, comenta Macarena Bedregal.

Daniela Horvitz responde a ese argumento de que en su experiencia práctica, aquellos padres cuando no quieren dejar patrimonio se han deshecho del mismo mucho antes, ya que andan eludiendo la obligación alimenticia. “Entonces no hay probabilidad de que estos hijos que se les debía hereden algo”, opina.

Bedregal considera que con la existencia de familias de composición no tradicional en la sociedad, se requiere una flexibilización de la elección de herederos, lo que puede incluir a personas jurídicas. “Uno podría donar una mayor parte de su herencia a fundaciones, para poder mejorar la posición de personas que efectivamente están en peor situación que incluso los mismos herederos”.

“No creo que deba haber más restricciones legales. Para los alemanes, la libertad de testamento tiene un gran valor. Yo pienso incluso que debería suprimirse la porción obligatoria, de modo que cada persona sea completamente libre de decidir quién se queda con sus bienes tras su muerte”, argumenta, por otro lado, Grainer.

Cambio de cultura

Daniel Echaiz considera que en el Perú el principal problema sería una falta de cultura de la planificación tanto a nivel social —apuntando a que mucha gente no realiza fidecomisos testamentarios ni saben que existe— como entre los profesionales del Derecho —debido a la falta de estudios que se dediquen a la planificación de herencias—.

“La asesoría preventiva es lamentablemente muy escasa en el mercado legal peruano, aquí los abogados son más reactivos que preventivos y prefieren irse al juicio ante los tribunales. Tal situación está cambiando un poco en los últimos años, pero en general la asesoría preventiva de abogados es baja y paradójicamente los pocos que pueden brindar algo de eso en el Perú no son abogados, sino que financistas, contadores o administradores, falta al final una cultura legal preventiva y eso parte desde las universidades”, explica Echaiz.

Daniela Hortvitz, por otro lado, comenta que en un mundo globalizado las restricciones testimoniales afecta más a aquellos con menos recursos. “La gente que tiene poco patrimonio se va a regir por las reglas que hay solamente y no va a poder tener mayor maniobra, pero aquellos con grandes patrimonios tienen acceso a crear sociedades, a distribuir los bienes entre nuevas propiedades o pueden crear un trust que se rija bajo legislaciones anglosajonas como las de Canadá, Inglaterra o Estados Unidos, que cuentan con mayor libertad testamentaria”.

Además, Hortvitz comenta que un aumento en la libertad a la hora manejar su herencia beneficiará bastante a los adultos mayores, sobre todo a aquellos en situación de desamparo y abandono. “Vemos cómo se incrementa el número de adultos mayores abandonados por sus hijos, los que luego cobran la herencia una vez mueren o son engañados para suscribir determinados documentos y conseguir por medio de fraude los derechos hereditarios, entonces yo creo que nuestras normas están desfasadas de la realidad social que tenemos hoy día por lo que debería haber un mayor porcentaje de libertad testamentaria y, por otra parte, facilitar los procedimientos de desheredamiento”.

¿Quieres saber más?

El 18 de abril, la firma EBG International realizará en conjunto con Chirgwin el webinar “Chilean Wills & Inheritance Laws”, el cual busca educar a extranjeros sobre qué deben saber y qué deben hacer en relación con los testamentos y la planificación sucesoria en Chile.

El encuentro contará con la presencia de Chris Emmott, planificador financiero de EBG International y Macarena Bedregal en representación de Chirgwin.

El seminario se efectuará en inglés y para asistir de forma presencial o participar en línea, puedes inscribirte en el siguiente enlace.

También te puede interesar:

— Tribunales de ejecución de sentencias en Chile: ¿son necesarios?

— El nebuloso mundo de los loteos rurales

— ¿Mantener, modificar o eliminar la sociedad conyugal?