"El ejemplo clásico es el del gestor inmobiliario que tiene algún tipo de integración, directa o indirecta, con la constructora....

Covid-19 y el comercio exterior

«La alternativa no puede ser la ‘desglobalización’, sino una política de cooperación internacional que permita a cada país desarrollar sus mejores capacidades».

Andrea Moya - 15 mayo, 2020

Andrea Moya

Andrea MoyaAndrea Moya

El mundo vive una crisis sanitaria, humana y económica sin precedentes. Las medidas tomadas para reducir los efectos de la pandemia, como el aislamiento y el distanciamiento social, tienen efectos directos en la oferta y la demanda.

La suspensión de la actividad comercial y productiva genera una recesión económica a nivel mundial y el consecuente desempleo.

En 2019, la economía mundial registró su peor desempeño desde 2009, con una tasa de crecimiento de 2,5% y con previsiones de crecimiento a la baja del PIB mundial para 2020.

En 2019 el volumen del comercio mundial de bienes cayó un 0,4% frente a 2018 y se proyecta que en 2020 se contraiga aún más. En este escenario aparece el COVID19.

De acuerdo con la Comisión Económica para América Latina y el Caribe (CEPAL) el COVID-19 afecta de manera especial a la región por cinco razones:

1. la disminución de la actividad económica de sus principales socios comerciales.

2. la caída de los precios de los productos primarios.

3. la interrupción de las cadenas globales de valor.

4. la menor demanda de servicios de turismo.

5. la intensificación de la aversión al riesgo y el empeoramiento de las condiciones financieras mundiales.

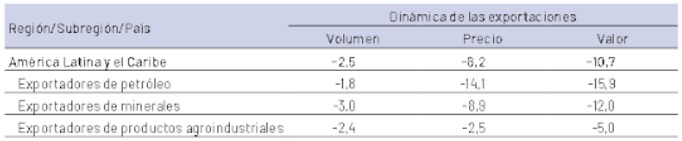

Según la CEPAL, el valor de las exportaciones de América Latina y el Caribe se reducirá en al menos el 10,7%, en el año 2020 por menores precios en un 8,2% y en el volumen, en un 2,5%.

En el caso de Ecuador, visto que sus principales socios comerciales China y Estados Unidos —son los países con más casos de contagios—, es previsible que el valor de las exportaciones no petroleras a estos países se reduzca. Este hecho, sumado a la caída en el precio del petróleo producirá una caída significativa del valor de las exportaciones ecuatorianas.

Frente a esta compleja circunstancia, la política comercial del país debe facilitar una salida pronta de la crisis. La reducción de obstáculos no arancelarios a las importaciones y exportaciones, vías especiales para el levante y despacho de mercancías, mecanismos simplificados para la devolución de tributos y facilidades de pago de tributos al comercio exterior, son medidas que permitirían a las empresas superar las dificultades causadas por la pandemia.

El Servicio Nacional de Aduana del Ecuador ha realizado un trabajo eficiente para facilitar las operaciones de comercio internacional durante el estado de excepción, ha mantenido la atención en la totalidad de los distritos aduaneros a través de canales electrónicos, ha implementado procesos específicos para aforos y ha suspendido durante la emergencia los plazos de abandono de mercancías importadas.

Sin embargo, las siguientes medidas adicionales son necesarias y urgentes:

1. La Ley Orgánica de Simplificación y Progresividad Tributaria promulgada el 31 de diciembre de 2019, incorporó en el Código Orgánico de la Producción, Comercio e Inversiones el artículo 157.1, que prevé un procedimiento simplificado de devolución de tributos al comercio exterior.

La devolución equivale a un porcentaje del valor FOB de exportación y debe realizarse de manera automática luego de la presentación de la Declaración Aduanera de Exportación definitiva. Este proceso de devolución debe ponerse en marcha de forma efectiva e inmediata.

2. La Ley Reformatoria para la Equidad Tributaria establece que el ISD pagado en la importación de materias primas, bienes de capital e insumos destinados a su incorporación en procesos productivos podrá ser utilizado como crédito tributario para el pago del impuesto a la renta del importador, dentro de los cinco años siguientes.

El importador puede solicitar la devolución del ISD que no hayan sido utilizado para el pago de impuesto a la renta. Sin embargo, estos procesos son lentos y burocráticos. Es necesario que se adopten procesos simplificados de devolución a fin de que sea efectiva y oportuna.

3. El artículo 116 del Código Orgánico de la Producción, Comercio e Inversiones prevé que los importadores pueden solicitar facilidades para el pago de los tributos al comercio exterior para la importación de bienes de capital. Este beneficio debe ampliarse para el pago de tributos al comercio exterior para la importación de materias primas y similares.

4. La disposición general tercera de la Ley Orgánica para el Fomento Productivo, Atracción de Inversiones, Generación de Empleo, y Estabilidad y Equilibrio Fiscal, señala que los incentivos a la inversión establecidos en dicha ley tienen una vigencia de 24 meses, plazo que está por cumplirse el 21 de agosto de 2020.

El presidente de la República puede prorrogar este plazo por 24 meses adicionales. Es importante la prórroga de este plazo para incentivar la inversión local y extranjera, con lo cual se puede generar empleo. También es importante la simplificación de los procesos para acceder a ciertos beneficios como la exoneración de aranceles e ISD en la importación de bienes de capital y materias primas necesarias para el desarrollo de los proyectos de inversión.

Estas medidas contribuirían a proteger la liquidez de los contribuyentes, cuestión fundamental para mantener operativas a las empresas y evitar, en lo posible, su cierre y consecuente pérdida de empleos e impagos a los acreedores.

Esta crisis ha agravado la fragilidad de la economía del país, especialmente por el desequilibrio fiscal que viene de años atrás y la falta de fondos de reserva para inyectarlos en tiempos de recesión. La alternativa no puede ser la “desglobalización”, sino una política de cooperación internacional que permita a cada país desarrollar sus mejores capacidades. Ecuador requiere con urgencia reformas estructurales en las áreas laboral y tributaria, junto a una política clara de comercio exterior.

Andrea Moya, es socia en CorralRosales (Ecuador); tiene una maestría en Derecho Tributario Internacional por la New York University (NYU); es candidata al título de máster a en Derecho Tributario por la Universidad Católica del Ecuador y es parte del International Fiscal Association (IFA).